Definition von Gesundheit laut WHO

Gesundheit ist ein Zustand des vollständigen körperlichen, geistigen und sozialen Wohlbefindens und nicht nur die Abwesenheit von Krankheit und Gebrechen.

Als Heilmasseur arbeite ich ausschließlich an Menschen die meine Hilfe benötigen. Mein Ziel ist es, den Gesamtzustand und die Lebensqualität meiner Patienten zu verbessern.

Verschiedene Beschwerdebilder benötigen unterschiedliche Therapieformen, daher kommen in einer Therapieeinheit oftmals verschiedene Techniken zum Einsatz um einen schnelleren Heilungsprozess zu unterstützen.

Ich nehme mir im Vorfeld Zeit, bei einem Anamnesegespräch, Ihr Beschwerdebild zu beurteilen und erarbeite dabei mögliche Behandlungsschritte, die ich mit Ihnen bespreche. Aus diesem Grund benötigt die erste Behandlungseinheit in den meisten Fällen eine Stunde.

Als freiberuflicher Heilmasseur sind die Behandlungen von Ihnen privat zu bezahlen. Jede Therapieeinheit ist nach der Behandlung in bar (an der Möglichkeit, einer Bankomatbezahlung wird gearbeitet) zu bezahlen.

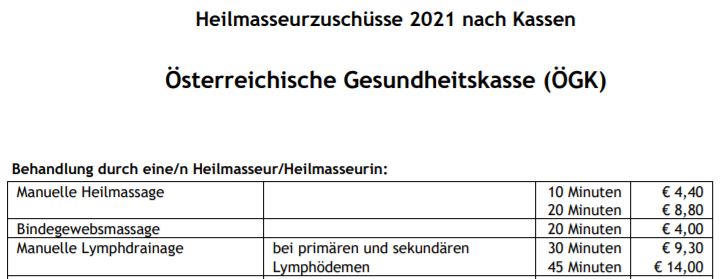

Ein tarifmäßiger Kostenersatz Ihrer zuständigen Krankenkasse oder Privatversicherung ist über eine Verordnung Ihres Arztes und einer Bewilligung Ihres Krankenversicherungsträgers möglich.

Vorgehensweise, wenn eine Heilmassage erforderlich ist

- Lassen Sie sich von Ihrem Hausarzt eine Verordnung ausstellen : 10 x Heilmassage bei Jürgen Heitzer

- Diese Verordnung bringen Sie zu Ihrer ersten Therapiesitzung mit

- Im Falle einer gewünschten tarifkostenmäßigen Rückerstattung, sammeln Sie die Rechnungen, die ich Ihnen nach jeder Sitzung ausstelle, und reichen diese bei Ihrem Krankenversicherungsträger ein. Die Höhe der Erstattung entzieht sich meines Einflusses, daher empfehle ich im Vorfeld bei Ihrer Krankenversicherung nachzufragen.

Behandlungskosten

30 Minuten … 43€

45 Minuten … 63€

60 Minuten … 79€

Heilbehandlungen im Bereich der Humanmedizin, die als freiberuflich Tätiger im Sinne des § 45 Z 1 iVm § 29 Medizinischer Masseur- und Heilmasseurgesetz, BGBl. I Nr 169/2002, durchgeführt werden, in die Steuerbefreiung des § 6 Abs. 1 Z 19 UStG 1994 aufgenommen.